2025.06.09

太陽光・蓄電池

定年後も続く出費…せめて電気代は抑えませんか?知らないと損する太陽光発電

住宅ローンを完済したら家計の負担は減る…本当にそうでしょうか? 光熱費や固定資産税、医療費などは定年後も続く出費。特に電気代は年々上昇し、老後の暮らしを圧迫しかねません。太陽光発電を導入すれば、電気代を抑えながら将来の負担を軽減できます。今こそ対策を始め、安心できる老後の準備をしませんか?

本記事の要約

老後は住宅ローンを完済しても光熱費や固定資産税などの支出が続きます。特に高騰が続いている電気代が家計を圧迫する可能性があります。収入が減る老後に備え、電気代の削減対策が重要。近年の電気代高騰の背景には、エネルギー価格の上昇や政府の補助終了があり、自家発電ができる太陽光発電の導入が注目されています。東京都、川崎市では新築住宅への太陽光パネル設置義務化が進んでおり、今後価格上昇が予想されるため、導入は早めが得策。太陽光発電は電気代の削減だけでなく、災害時の停電対策や資産形成の手段にもなり得ます。

住宅ローンが終わっても、光熱費は一生かかる

住宅ローンの返済後は、家計負担が減り、ゆっくりとした老後を過ごしたいと考えている方は多いのではないでしょうか?たしかに住宅ローンの支出はなくなりますが、固定資産税や食費、光熱費など生涯にわたって支払うお金の見通しは立っていますか?

50代以降は役職定年や再雇用により、収入が減る人も少なくありません。収入が減る一方で医療費や介護費などの支出が増えるケースも。老後に後悔しないためには、こうした状況を見据えて今から資産形成に取り組むことが大事です。

特に、光熱費は一生かかる費用のため、早期の対策を行うことで豊かな老後につながります。

老後の家計管理は50代で決まる?収入は減り、支出は増える状況に備える

老後のお金は、貯蓄や年金収入に頼る方がほとんどでしょう。定年後も働く方はいますが、現役時代のような収入を確保することは難しいのが実情です。そのため、老後の家計管理はどれだけ支出を抑えるかがカギになります。

あなたが20代の頃は、「教育で20年、仕事で40年、老後で20年」という時間の使い方をしている方がほとんどでした。しかし、医療の進化に伴い老後の時間がどんどん増えています。人生100年時代に当てはめてみると、「教育で20年、仕事で40年、老後で40年」と、老後の部分が仕事の期間と同じになることも。

そうすると、そのぶん生活費もかかるため、いかに支出をコンパクトにするかが重要。

特に配偶者がいる方は、自身が先に亡くなったときに配偶者が生活に困らないようしっかり考えておきましょう。

生命保険文化センターが行なった、「2022(令和4年)生活保障に関する調査」では、以下の結果が出ています。

夫婦2人の老後の最低日常生活費は、月額23.2万円。食費や医療費、光熱費、日用品費が該当します。一方、ゆとりある老後の生活費は、月額37.9万円。旅行やレジャーなどの娯楽費、日常生活費の充実などが該当します。

上記は平均値のため、家族構成や健康状態など個々のライフスタイルにより異なります。ただ、約7割の人が預貯金で生活資金を工面しており、老後資金の使用開始年齢の平均は66.8歳です。老後生活の長さを考えると、計画的な準備が必要です。

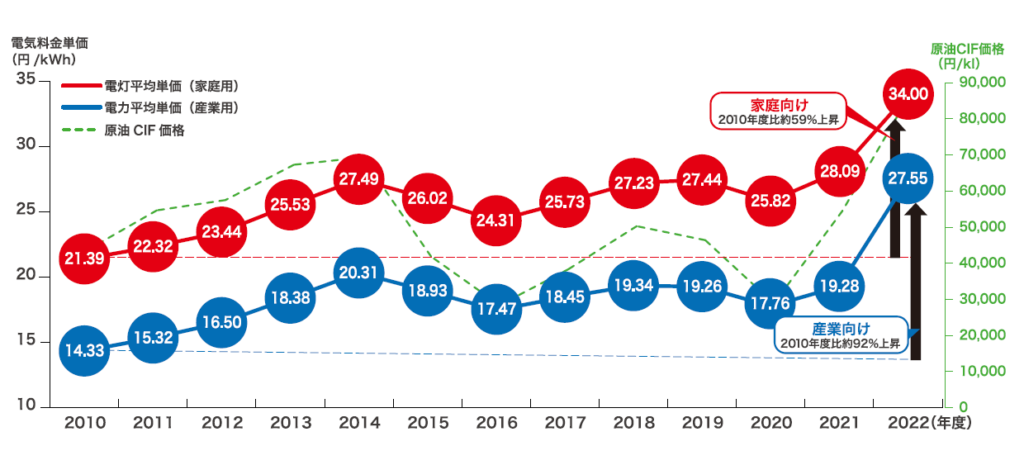

値上がりが止まらない光熱費、解決のカギは太陽光?

2022年のロシア・ウクライナ侵攻により、エネルギー価格は世界的に上昇。それに伴い、電気代・ガス代が高騰しています。日本はエネルギーの多くを海外からの輸入に頼っているため、その煽りを受けています。

こうした家計負担を軽減するために、2023年から政府が電気代・ガス代の補助を実施。電気使用が多くなる夏と冬に行われていましたが、2025年3月で補助が終わる予定です。これにより、これまで抑制されていた電気代・ガス代が急上昇し、各家庭の家計負担が増える見込み。また、最近は水道管の老朽化に伴い、水道料金の値上がり傾向が続いています。

家計負担が大きくなるばかりの光熱費。節約をしてやり過ごすにも限界があります。

しかし、光熱費高騰の中で、唯一対策がとれるのが電気代。自分の家で電気をつくって自分で使う太陽光発電を導入すると、光熱費負担を軽減できます。

電気料金平均単価の推移

高騰の原因は、家庭内の電気使用量の増加と燃料価格の上昇と再エネ賦課金の導入などがあります。

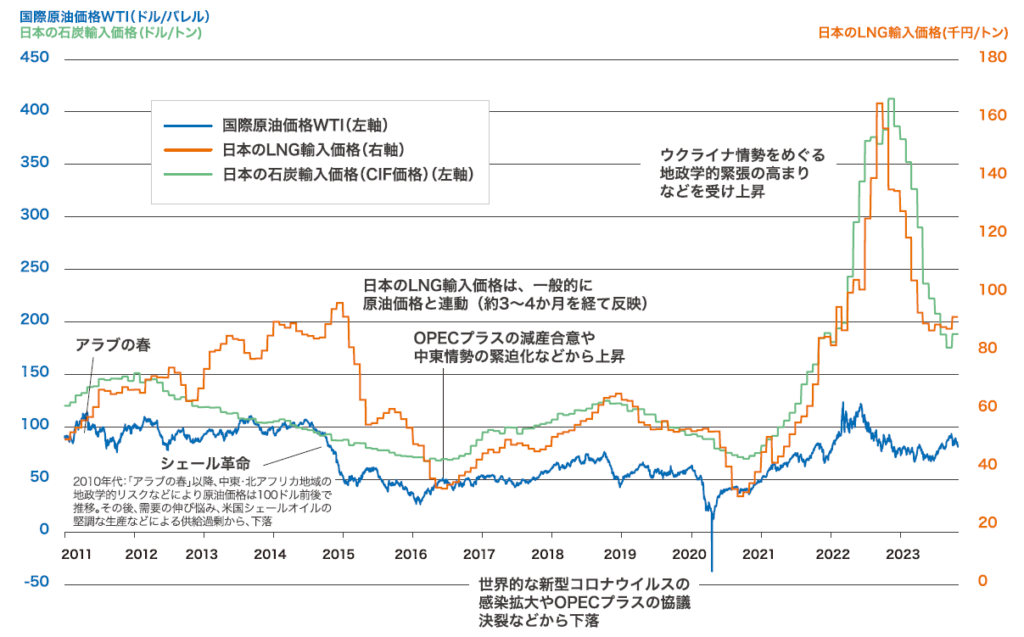

過去の燃料価格の推移と現在の状況

なぜ太陽光の導入が注目されている?

太陽光発電は資源の少ない日本に適した発電方法。

導入すると、日中に使う電気を自家発電でき、蓄電池と併用すれば夜間もカバーし、災害時の停電リスクを減らせます。

住宅ローンは返済が終われば支払いがなくなりますが、光熱費は一生かかる支払いです。少しでも負担を軽減し、長期的に取り組むことで家計負担が大きく変わります。

東京都、川崎市では2025年4月以降に新築される住宅に太陽光パネル設置が義務化されます。この背景には、温暖化対策とエネルギー政策の2つがあります。

東京都の太陽光発電設置義務化

・開始時期:2025年4月~

・都内年間供給面積2万㎡以上のハウスメーカー等

会社の数としては50社程度の見込み、東京都内の年間新築棟数の半数程度の規模が想定されています。

※日照条件の悪い家や太陽光パネルを搭載できない狭小住宅等は算定除外可能建物となり、設置基準の算定から除外されます。具体的には、2kWの太陽光発電設備の設置が物理的に困難な場合は対象外です。

太陽光発電設置義務化の背景

東京都はエネルギー消費量の多い自治体として、2030年までに温室効果ガスの排出量を半減するカーボンハーフを表明。現在の東京都の温室効果ガス排出量の約7割が建物によるため、太陽光発電にてCO2発生を抑えます。

また、エネルギー資源を輸入に頼る状況から脱却し、家庭で消費するエネルギーは太陽光発電で賄う仕組みを整え、世界情勢による影響をなくしていく方針です。

太陽光発電設置のメリット

太陽光発電を導入すると、家庭の電気代を減らせます。蓄電池システムを組み合わせることで、夜間の電力使用もカバー可能。最新の電力制御システムを活用すると、電力の自家消費率を高め、さらなるコスト削減につながります。

さらに蓄電池システムは停電時に自家発電モードに切り替わるため、災害時でも電気を使い続けられます。

太陽光発電でトータルコストを最小限に、さらに資産形成へ

住宅ローンの見直しは、今後について考える絶好の機会です。現在の収支をしっかり把握し、自分たちの老後資金確保のため、どのような対策ができるのか考えましょう。

そして、住宅ローン借り換え時に大事なのは、月々の削減額だけをみるのではなく、削減額をどのように活用していくかを考えること。

たとえば、借り換えで月々の返済が5,000円安くなるとき、浮いたお金をそのままにすると消費する金額が微減するだけ。しかし、月々5,000円の削減だけではなく、そのお金を”投資”として活用することで、「家計の固定費そのものを減らす」 という発想が必要です。

仮に、借り換えに伴い太陽光発電を搭載した場合、浮いた5,000円を太陽光発電のローン返済に充てることができます。そうすると、月々の返済額は変わらなくとも、電気代が半額以下になるケースも。

終わりがある支払いを削減するよりも、終わりがない支払いを削減する方が、トータルコストを最小限にできます。

また、太陽光発電設置義務化に伴い、今後太陽光パネルの販売価格は高騰する可能性があります。

2000年のチャイルドシート義務化の際、需要が急増し、一気に価格が上がり、今も高値が続いています。太陽光パネルも同じ道をたどる可能性が高く、今が低コストで導入できる最後のチャンスかもしれません。

太陽光発電を設置するには?必要な申請や気をつけることを解説

家計負担を軽減し、災害保障にもなる太陽光発電。設置にあたって必要な手順を説明します。

設置の流れ

・会社選び

太陽光発電の導入には、実績のある信頼できる販売会社・施工会社を選ぶことが重要です。価格だけでなく、アフターサポートの充実度も比較しましょう。

・プラン選び

家庭の電力消費量や屋根の形状に適したプランを選びます。蓄電池の有無や売電の仕組みも考慮することで、より最適なプランを選択できます。

・ローン(リース)審査

太陽光発電の導入費用は一括払いだけでなく、ローンやリースを利用することも可能。月々の返済額と節約できる電気代のバランスを考慮して選びましょう。

・現地調査

屋根の強度や日照条件を確認するため、専門スタッフが現地で調査を行います。建物の構造によっては補強工事が必要な場合もあります。

・契約

設置プランが確定したら、契約を締結します。補助金制度の活用が可能な場合は、契約前に申請方法を確認しておくとスムーズです。

・申請

太陽光発電を設置するには、電力会社や自治体への各種申請が必要です。施工会社が代行してくれるケースも多いため、事前に確認しておきましょう。

・工事

太陽光パネルの設置工事が行われます。施工期間は数日~1週間程度が一般的ですが、規模や天候によって変動することがあります。

設置費用

・本体費用

太陽光パネルやパワーコンディショナー、蓄電池などの設備本体の費用です。性能やメーカーによって価格が異なります。

・工事費用

パネルの設置や電気配線工事などにかかる費用です。屋根の補強が必要な場合は追加費用が発生することもあります。

・準備費用

設置前に屋根の補修や強度確認を行うための費用です。必要に応じて足場の設置なども含まれます。

・申請手続き費用

補助金申請や電力会社との契約手続きにかかる費用です。施工会社が代行する場合は、手数料が発生することがあります。

・メンテナンス費用

太陽光パネルの定期点検や故障時の修理費用です。長期間安心して使用するために、保守プランの有無も確認しておきましょう。

設置の注意点

・シミュレーションを行い推定発電量を把握

屋根の向きや日照条件によって発電量は変わります。事前にシミュレーションを行い、設置後の電気代削減効果を確認しましょう。

・あなたの家に合うプランを選ぶ

すべての住宅が太陽光発電に適しているわけではありません。発電量・コスト・家計負担のバランスを考慮し、最適なプランを選びましょう。

ワークスヴィアなら、複数メーカーから最適な太陽光発電プランを提案!

太陽光発電には、たくさんの商品があります。よく調べないまま商品を選ぶとかえって損するリスクも。大事なのは、あなたのお家に合ったプランを選ぶことです。

しかし、自分で調べるには時間と手間もかかります。そこで、複数の太陽光パネル、蓄電池を取り扱う当社が、メーカーごとの違いや、補助金を活用した導入方法をわかりやすくご紹介します。

住宅ローンの見直しとセットで考えることで、資産価値を最大化できるチャンスです。

まずは無料シミュレーションを!

太陽光発電は光熱費の節約だけでなく災害補償にもなる有益な発電方法。今後は災害が頻発することが予想されています。有事の際も、本当の意味で”家族が安心して住み続けられる”家かどうか一度見直しが必要です。

当社では無料シミュレーションを提供しております。あなたの家では、どれくらい発電ができて、家計や資産がどう変わるのかを一緒に考えましょう。

後悔しない選択をするために、まずはしっかりと状況把握を。

FAQ

Q1. 太陽光発電の導入費用はどれくらいですか?

設置規模やメーカーによりますが、一般的には100~300万円程度が目安です。補助金やローン等を活用することで、初期費用を抑えることも可能です。

Q2. 太陽光発電の電気代削減効果はどのくらいありますか?

使用状況にもよりますが、家庭の電気代を大きく削減できるケースが多いです。蓄電池と併用すれば、夜間の電力も自家消費でき、さらに節約が可能です。

太陽光発電の設置後、メンテナンスは必要ですか?

定期的な点検や清掃が推奨されます。メーカーや施工会社の保証期間内であれば、一定期間のメンテナンスが無料で受けられることもあります。

Recommend