2025.08.25

資産形成

よく分からないまま払ってない?「公的保険」で浮くお金とムダな保険料

毎月2〜3万円払っている保険料、本当に全部必要でしょうか?実は、日本人の9割が生命保険に加入している一方で、“公的保険を知っていれば払わなくていいお金”まで支払っている人がいます。あなたの家計にも、見直すだけで年間数十万円浮く可能性があるかもしれません。

本記事の要約

多くの人が毎月支払っている保険料の中には、公的保険を正しく理解すれば不要になるものもあります。公的保険は国が保障する最低限の備えであり、民間保険は不足分をカバーする役割。違いを知ることで、ムダな保険料を削減し、家計に余裕を生み出せます。まずは「本当に必要な保険は何か?」を見直すことが、賢い資産形成への第一歩です。

まずは知っておきたい“公的保険と民間保険の違い”

2021年12月28日、金融庁の「保険会社向けの総合的な監督指針」が改正。これにより、保険契約の際、営業マンなどの保険募集人が「公的保険制度」について説明し、お客様のライフプランに合う保険を提案しているかを監督されるようになりました。

公的保険と民間保険の役割の違い

保険には大きく分けて「公的保険」と「民間保険」の2種類があります。

・公的保険:病気やケガ、高齢、失業などに備えて国民の生活を補償する社会補償制度の一つ。日本の全国民が加入を義務付けられています。

・民間保険:公的保険だけではカバーしきれないリスクに備えるために任意で加入するもの。その種類は主に生命保険、損害保険、医療保険の3つ。

世界的には異常?日本人の保険加入率は驚異の9割

昭和の専業主婦世帯では「一家の大黒柱に何かあったときの備え」として民間保険が広く普及しました。そのため、「保険は万が一に備えて入るもの」という考えが根付き、公益財団法人生命保険文化センターによる調査では、2024年時点での生命保険の加入率は9割。世界の中でも類を見ない加入率です。しかも、共働き世帯が主流となった今、生命保険の加入率9割は過剰な数値とも見受けられます。

なぜ「公的保険制度の情報提供」が義務化されたのか?

2022年4月から高校家庭科の授業で金融教育がスタート。ライフプランが多様になった現代では、事故や病気、失業リスクへの対応策、貯金、保険について学んでいきます。

逆を言えば、これまでは公的保険制度について学ぶ機会はあまりなく、内容をきちんと理解している人はごくわずか。そのため、公的保険で賄える内容を知らずに民間保険に過剰加入しているケースが多々あり、金融庁は「公的保険制度の情報提供」の義務化を決定。民間保険会社やその代理店は、公的保険制度等に関する適切な情報提供を行い、顧客が自らの抱えるリスクやそれに応じた補償の必要性を理解した上で保険契約の締結がなされるようにしなければなりません。

保険料はいくら払えば安心?

万が一に備える民間保険は、多すぎても家計の負担になりますし、少なすぎても「この金額で大丈夫?」と不安になることもあるでしょう。扶養家族の人数や収入、年齢、世帯の資産状況などの要素により、必要な補償は変わります。一概に「この金額であれば大丈夫」とは言えませんが、もし家計の負担が大きくなっているときはすぐに見直しが必要です。実際、保険を見直しただけで月1~2万円の固定費が削減できた事例も少なくありません。

保険料平均はどのくらい(世代別・家族構成別)

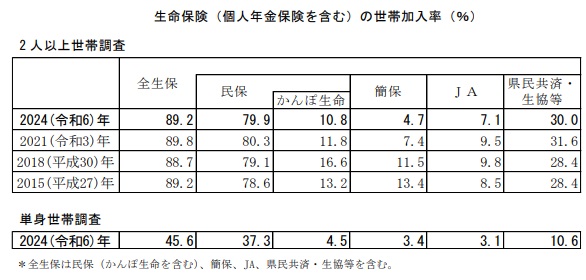

2人以上世帯における2024年度の平均年間払込保険料は35.3万円、月額にすると約2.9万円です(公益財団法人生命保険文化センターによる調査)。

しかし、この金額はあくまでも民間生命保険会社や簡易保険(郵政民営化以前の加入分)、JA、生協の共済なども含めた全生命保険の平均です。また、この金額には死亡保険や医療保険のほか、個人年金保険や学資保険などの貯蓄系商品の保険料も含まれています。

保険を見直すときのポイント

こんなケースは不要かも?不要な保険の見極め方

補償額が大きければ大きいほど、毎月の保険料は高くなります。もし似たような補償が重なっていたら、それは“払いすぎ”のサイン。まずは現在の契約を見直し、「どこまで必要か」を整理してみましょう。

また、家族の年齢やライフステージを踏まえて考えることも大切です。扶養すべき家族がいる期間中には万が一に備えることは重要ですが、扶養の必要がなくなったときには同じ保障は要らないかもしれません。

高額療養費制度や団体信用生命保険も要チェック

保険選びで大事なのは、保険商品単体を見るだけでなく、他でカバーできる制度がないか知っておくこと。

例えば、公的保険制度には高額療養費制度が整備されています。高額療養費制度とは、医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定額を超えた場合に、超過分の金額を支給する公的医療保険の制度です。もし1ヵ月で高額な治療費がかかったとしても、高額療養費制度を使えば思ったより医療費はかからないケースもあります。1ヵ月の医療費に対する自己負担限度額(69歳以下)は以下のとおりです。

また、住宅ローンを利用している人は団体信用生命保険に加入しているのが一般的。これがあると、万一のときに住宅ローンの残債はゼロになります。もしものときに家族に住宅ローンの負担がかからず、住む場所はすでに確保されています。

知らないまま保険に加入すると、同じ保障を二重に持ってしまいがち。「すでにある制度」を確認してから検討してみましょう。

分からないまま保険に加入するとキケン

みんなと同じだから安心という保険商品はありません。大切なのは、公的保険制度で守られている範囲を理解し、その上で“本当に必要な保障”を選ぶことです。そうすれば、ムダな支出を減らしながら、将来への安心も得られます。

ライフステージに応じて定期的に見直しを

保険の見直しは一度行って終わりではなく、定期的に行うことが大事です。30代のときは健康でも、40代、50代になるとがんや心疾患、脳血管疾患といった三大生活習慣病への罹患率がぐっと上がります。

また働き方が変わったり、家族構成が変わったりすると、必要な保障も変化します。

契約をほったらかしにせず、定期的に見直すことで「こんなはずじゃなかった……」を避けられます。

何を優先するを明確にして保険選びを

公的保険でまかなえる部分もあれば、民間保険でないと補えない部分もあります。例えば、入院時に大部屋から個室へ変更した場合の差額ベッド代や、医療機関へ向かう際の交通費負担などは高額療養費制度では適用範囲外ですが、民間保険では手厚くカバーしている商品もあります。

一方、前述の団体信用生命保険は住宅ローン返済分しかカバーしないため、教育費や生活費は別途備えが必要です。

だからこそ「自分にとって何を守りたいのか」優先順位を整理することが大切。それが明確になると、自ずと必要な補償内容が見えてきます。

家計見直しに不安がある人は、一人で悩まずプロに相談してみませんか?

民間保険は気づかぬうちに払いすぎているケースが殆どです。公的保険を正しく理解し、必要な部分だけを民間保険でカバーすることで、家計にゆとりを生み出せます。営業マンの話を鵜呑みにせず、自身で考えて判断するようにしましょう。

もし不安がある場合は、ワークスヴィアが第三者の目線でアドバイスすることもできます。あなたのライフプランに本当に必要な補償を一緒に整理いたします。「今の保険が合っているか不安」「どれを削ればいいかわからない」という方は、まずは無料相談で現状チェックから始めましょう。

FAQ

Q. 公的保険と民間保険の違いは何ですか?

A. 公的保険は、国や自治体が運営する医療保険・年金・雇用保険など、すべての国民が加入する制度です。対して民間保険は、生命保険や医療保険など、個人が必要に応じて任意で加入するもの。公的保険だけである程度の保障が受けられるため、民間保険は「足りない部分を補う役割」と考えるのが基本です。

Q2. 公的保険があれば、民間の保険は不要なの?

A. 公的保険だけでも、病気やケガ、老後に必要な一定の保障は受けられます。ただし、保障内容は最低限のため、不足部分を民間保険でカバーするのが一般的です。過剰に加入するとムダな出費になりやすいので、「どこまで公的保険で足りるか」を理解してから検討することが大切です。

Q3. 家計見直しでまず確認すべきポイントは?

A. 毎月の保険料と、公的保険で受けられる給付内容を照らし合わせることです。例えば医療費は高額療養費制度で自己負担が一定額に抑えられます。この仕組みを知らずに高額な医療保険に加入しているケースも少なくありません。まずは「公的保険でどこまで守られているか」を把握するのが、家計改善の第一歩です。

□ あわせて読みたい

Recommend