2025.09.29

資産形成

保険料の多くは保障以外に使われている?契約チェックポイントと資産形成の考え方

毎月支払う保険料は、「万が一の備えとして必要なお金」と思っていても、積み重なると家計への負担も大きくなります。でも、その保険料はどのように使われているかご存じですか? 本記事では、保険料の仕組みを整理し、ムダな支出を避けるための契約チェックポイントと、将来の資産形成につなげる考え方を解説します。

本記事の要約

保険料の多くは保障以外に使われており、契約内容を理解しないと無駄な支出につながります。保険契約では特約や免責事項を確認し、本当に必要な保障だけを選ぶことが重要です。また、生活防衛費を確保したうえで、新NISAを活用して中長期の資産形成に取り組むと効率的です。専門家に相談すれば、家計の健康診断のように安心して方向性を定められます。

なぜ民間保険が存在するのか?

日本には国が運営する「公的保険」と、企業が運営する「民間保険」があります。公的保険は最低限の生活を守る仕組みですが、それだけではカバーしきれない費用もあるため、補完的な役割を持つのが民間保険です。

公的保険と民間保険の役割の違い

病気やケガのときに自己負担を3割に抑えたり、高額療養費制度で支出の上限を設けたりなど「最低限の安心」を提供する公的保険。

一方、民間保険は先進医療にかかる治療費や差額ベッド代、長期療養に伴う生活費など「公的保険では不足する部分」を補うものです。つまり、公的保険が“土台”、民間保険は“必要に応じた上乗せ”と考えると分かりやすいでしょう。

保険会社の収益構造

保険会社は、被保険者が納める保険料から保障額を引いた差額で運営しています。差額が大きいほど保険会社の利益が増え、小さくなると利益も少なくなります。そのため、保険会社は、統計データや被保険者の健康状態などから算出される病気の発症リスクから保険料を策定。つまり、世の中にある保険商品は、保険会社にとって損が発生しない商品しかありません。

保険料のうち実際に保障に回っているのは?

実はあなたが支払っている保険料の大部分は、人件費や管理費など「保障以外」に回っています。だから契約前に仕組みを理解することが重要です。

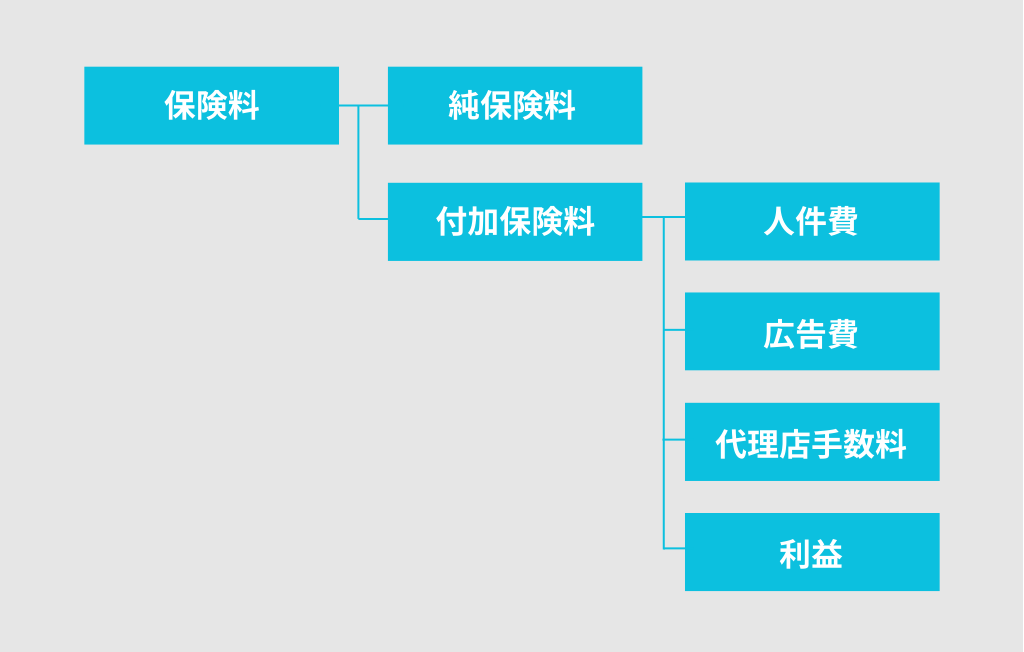

保険料の内訳

保険料は「純保険料」と「付加保険料」から構成されます。「純保険料」は、保険会社が被保険者または保険金受取人に支払う保険金の元手になります。「付加保険料」は保険業を運営するための営業経費や保険会社の利益などに使われます。

保険営業マンの報酬と販売の仕組み

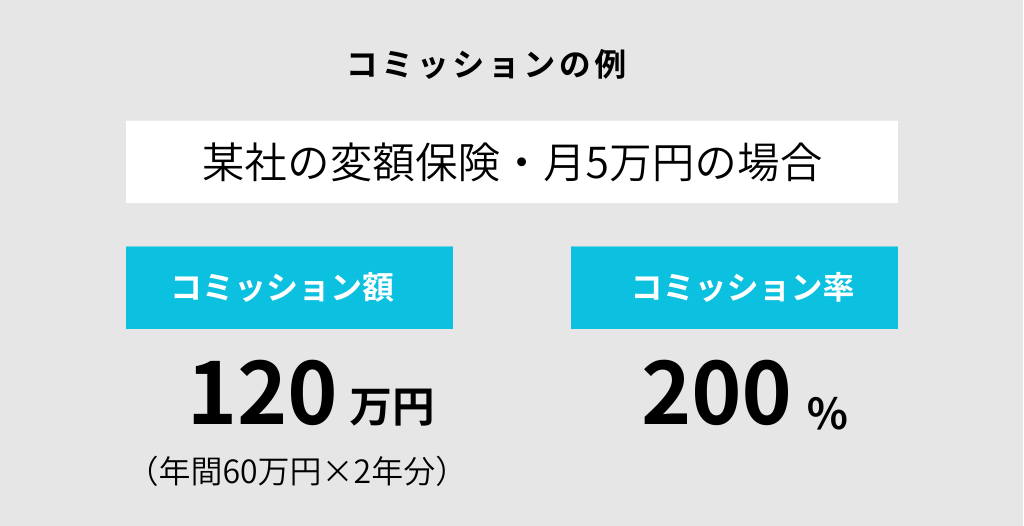

被保険者の保険料の一部は営業マンへの報酬に充てられています。多くの保険会社では成果報酬型の給与制度を採用しており、営業マンは販売した保険商品に応じてコミッション(手数料)を受け取ります。

商品によっては、コミッション率が200%に達するケースもあります。つまり、営業マンにとって「どの商品を販売するか」は収入に直結するため、被保険者にとって最適な商品と営業側の販売インセンティブが必ずしも一致しない場合があるのです。

契約する価値のある保険の条件は?

保険を選ぶときは「なんとなく安心できそう」ではなく、冷静に「必要か・不要か」を見極めることが大切です。明確な判断基準があると、不必要な支出がなくなります。

自身で賄えないリスクには保険を

「自分や家族が生活に困る」ようなリスクこそ保険で備えるべき対象です。例えば、数万円で済む通院費なら貯金でカバーできるので、そうでないものは保険を検討。判断軸はシンプルに、「発症率」と「治療費」の2点をチェックして「両方に当てはまるなら加入を検討」と考えましょう。

公的保険との使い分け

多くの病気やケガの医療費は公的保険で十分賄えます。20〜30代は三大疾病をはじめとする生活習慣病の発症リスクは少ないため、扶養する家族がおらず療養中の収入減を自身の貯蓄や傷病手当金でカバーできる場合には、民間保険の加入は不要かもしれません。

・三大疾病(がん・心疾患・脳血管疾患)の年齢別の受療率 厚生労働省「平成23年患者調査」より

・年齢階級別がん死亡率2023年(全部位) 国立がん研究センター

※日本でよく言われる「2人に1人(=約50%)」は、国立がん研究センター(NCC)・がん情報サービスが公表する「最新がん統計」の”累積罹患リスク(生涯でがんと診断される確率)”に基づく表現です。

保険契約で損しないためのチェックポイント

必要な保険を契約するとき、契約書に難しい言葉が並び、「よく分からない……」と思いながら契約に進んでいませんか?見逃した箇所があると、万が一の際に必要な保障が受けられないケースもあるので、大事なポイントを押さえましょう。

特約や解約返戻金はしっかりチェック

保険の契約では、保障額や保険料といった表面的な数字だけでなく、不随する条件まで理解することが必要です。具体的には、以下の点に注意しましょう。

・特約:耳障りよく聞こえますが、加入者にとっては負担が増えるだけ。特約の費用自体も保険料に含まれているため、保険会社にとっては収益を高めやすい部分でもあります。

・免責事項:支払いを減らすために幅広く設けられていることが多く、思わぬケースで対象外となる場合もあります。

・解約返戻金:途中で解約すると大きく目減りするよう設計されているため、保険会社に資金が長く留まりやすい構造になっています。

口頭の説明で納得しても、契約書に不要なオプションが追加されていたり、支払い制限が設けられていたりするケースもあります。だからこそ、一つひとつ確認して必要以上に負担を抱え込まないことが重要です。

生活防衛費と資産形成:新NISAの活用法

万が一の手元資金として生活防衛費の確保も忘れないようにしましょう。予期せぬ事態で収入が減ったときや急に大きな支出が必要になった際に生活を維持するための資金です。扶養家族のいる会社員であれば約6ヶ月分を確保しておくと安心です。

そして、生活防衛費をきちんと確保した上で、老後資金や教育資金といった中長期の目的に向けて資産形成を始めましょう。その際に有効なのが、新NISAの活用です。

中長期の資産形成には新NISAが最適

新NISAは、株や投資信託など、投資で得られる利益にかかる税金がずっとゼロになるお得な制度。2024年から制度が改良され、これまで投資をしてこなかった層からも注目を集めています。

小額からでも未来に備える投資

小額を長期間運用することで利益を出すのが新NISAの特徴。金融機関によっては月100円からでも始められるため、「投資は難しそう」と感じている方でも始めやすく、“時間”を味方につければ、着実な資産形成ができます。

初心者でも安心「ロボアドバイザー」が充実

近年はロボアドバイザー(ロボットアドバイザー)という投資初心者向けサービスも数多くあります。自分に合った運用プランをAIが提案するので、「専門的な知識がなくて不安」、「忙しくて状況確認をする時間がない」という人を中心に人気です。

保険や資産形成に迷ったら

必要な保障は、年齢や家族構成によって変わります。大切なのは、自分の生活設計に合った内容になっているかどうか。社会情勢やライフステージに合わせて定期的に見直すだけでも、無駄な支出を減らし、資産形成に回せる余力が生まれます。

自分で考えてもよく分からない場合は、専門家に相談するのも一つの方法です。時間や手間を省けるだけでなく、これからの指針も明確になります。家計の健康診断と思って、気軽にご相談ください。無理なく続けられる資産形成の一歩につながります。

FAQ

Q1.保険料の大部分は何に使われているのですか?

A.保険料は純保険料と付加保険料に分かれ、後者は人件費や営業経費など保障以外に使われます。保険 契約前に仕組みを理解することが大切です。

Q2.保険契約で特に注意すべき点は何ですか?

A.保険 契約では特約や免責事項、解約返戻金の条件に注意が必要です。不要な特約や制限が加わると、資産形成に回せるお金が減ってしまいます。

Q3.資産形成と保険はどう分けて考えるべきですか?

A.資産形成は新NISAを活用し、長期投資で効率よく行うのが基本です。保険はあくまで生活防衛のための備えと考え、役割を分けて活用しましょう。

□ あわせて読みたい

Recommend