2025.09.22

資産形成

保険で資産運用は本当に得策?お金を増やすための正しい選択とは

「保険で資産運用ができる」と聞くと、一見お得で安心に思えるかもしれません。しかし実際には、保障が薄かったり手数料が高かったりと、思わぬ落とし穴がある商品も少なくありません。この記事では、投資性の高い保険商品の特徴やメリット・デメリットを整理し、資産運用を考える際に知っておきたい選択肢を解説します。

本記事の要約

保険で資産運用は一見安心に思えますが、実際には高い手数料や解約リスクなどデメリットも多くあります。保障と投資を兼ねるのは難しく、保険は万が一への備え、資産運用は新NISAなどを活用して分けて考えることが大切です。自分に合ったプランを選ぶには現状把握と専門家相談が効果的です。

保険で資産運用はどういうこと?

保険というと「万が一のときの備え」というのが本質ですが、実は資産運用を目的とした商品があります。こうした商品は、営利企業である民間保険会社が運営しています。つまり「加入者の利益と同時に、会社としての利益も設計に含まれている」ということ。ここを理解しておくと、「なぜ保障に運用を付けたのか」「なぜ元本割れの可能性もあるのか」が見えてきます。

投資性の高い保険商品の種類と特徴

資産運用ができる保険商品の代表格は外貨建て保険と変額保険。契約者は保険料を支払う代わりに、保険会社がその一部を運用し、運用成果が保険金に反映される仕組みです。しかし、最低保証がなく、運用次第では支払額が少なくなる可能性もあります。

保険で資産運用するメリットはない?

バブル崩壊後のデフレ時代、資産運用機能をもつ保険商品が普及しました。貯金だけではお金が増えにくくなり、少しでも備えられるように貯蓄性を加えた商品です。当時は低リスクで安心感がありましたが、大きなメリットは多くありませんでした。そしてデフレが終わった今、その必要性は薄れたものの、商品だけは販売され続けています。

インフレ時代は高コストでメリット薄

資産運用機能をもつ保険商品は、「投資のプロ」に直接依頼するよりも手数料が高めに設定されています。そのため、運用益は出るものの手数料が多く、手元に残るお金が少なくなります。さらにインフレでお金の価値が下がる状況では、メリットを感じにくいのが実情です。

保険で資産運用するデメリット

ひと昔前はお金のことは専門家に任せることが一般的でしたが、今では自分でお金の知識を得て、便利なツールを活用して運用できます。そうなると、高い手数料を払い、他人に運用してもらうことのコストパフォーマンスには疑問が残ります。

非課税制度(新NISA)の恩恵を受けられない

金融庁では2022年に掲げた「資産所得倍増プラン」に沿って、NISAの枠を拡大しています。NISAは個人投資家向けの非課税制度のため、利益はすべて手中に収まります。しかし、資産運用ができる保険商品では税金も各種手数料も徴収され、あなたのお金なのに取られる金額だけが大きくなります。

高い保険料・手数料がかかる

資産運用に向いているとされる満期保険金や解約返戻金がある保険商品は、一般的に掛け捨てタイプの保険よりも保険料が高く設定されています。長期にわたって無理なく払い続けることができる保険料かどうかも確認しておくことが大切です。

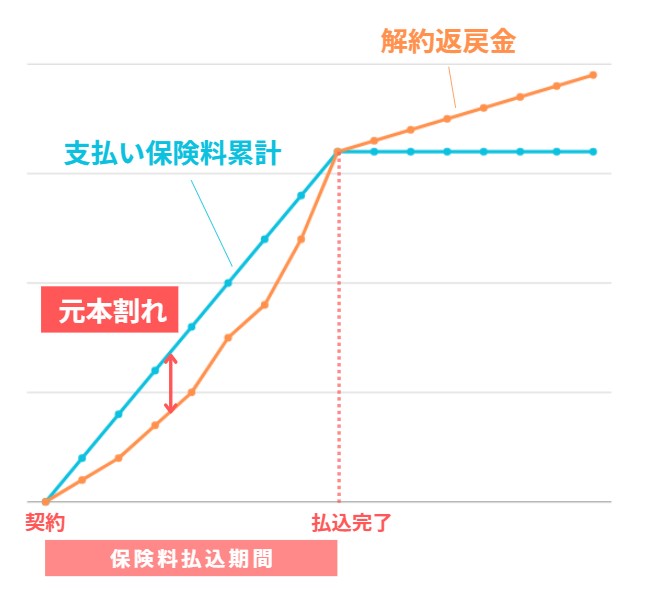

解約すると損をするリスクがある

解約返戻金の返戻率は加入期間が短いうちは低く、加入期間が長くなるにつれ高くなっていきます。そのため、運用成果を得るためにある程度の長期加入が必要になる点は理解しておかなければなりません。

保険と資産運用は別物、分けて考えるべき理由は?

保険と資産運用を同時に叶えるのは難しく、保険は万が一のリスクに備えるもの、資産運用はお金を増やすものと分けて考える必要があります。同じ財布から出るお金でも、目的が違えば選び方も変わります。

資産運用は新NISAを使い、ローリスクで着実に増やす

将来を見据えてお金を増やすには、前述の新NISAがおすすめ。小額からでも始めやすく、株や債券、国や地域の偏りなくバランスよく分散投資が可能。リスクは最小限に、長い時間をかけてじっくりと資産を増やせます。

将来に備えるなら?

お金に困らない暮らしを送るには現在利用している保険商品や貯蓄額、今後必要になるお金を把握すること。その上で、万が一の生活保障が必要なもの、自身で備えた方がよいものを棚卸して必要なものを選びます。

<お金の不安をなくす2ステップ>

1.家計の現状を知る

現在の収入と支出内訳を整理し、不必要な支払いが発生していないか見直します。

2.その上で不安があればプロへ相談する

家計やライフプラン、検討するタイミングによって「必要な保障」と「投資で増やすべき資産」は人それぞれ異なります。自分に合ったプランを知るためには専門家への相談が近道です。

FAQ

Q1.保険で資産運用をするメリットはありますか?

A.保険 投資は保障と貯蓄を同時に行える点がメリットです。ただし保険料や手数料が高いため、資産運用としては効率が悪いケースが多いです。

Q2.保険で資産運用するデメリットは何ですか?

A.保険 資産運用には高い手数料や解約返戻金のリスクがあります。また新NISAの非課税メリットを享受できない点もデメリットです。

Q3.資産運用と保険はどう分けて考えるべきですか?

A.保険・備えは万が一のリスクに対する保障、資産運用はお金を増やす目的です。保険 メリット デメリットを理解し、別々に選ぶことが重要です。

□ あわせて読みたい

Recommend