2025.08.18

資産形成

投資をしないと30年で1,420万円の損失?お金に困らない人生計画とは

将来に漠然としたお金の不安を感じていませんか?物価高騰や税負担の増加など、不安はあるけど何をしたら良いか分からない、と悩む方は少なくありません。必要なのは、「お金の不安をなくす計画力」。本記事では豊かな生活を送るための人生計画について説明します。

本記事の要約

投資を活用した資産形成により豊かな老後を実現。早期に始めるチャンスを逃すと数千万の損失になる可能性も。投資初心者でも安心して一歩を踏み出せる仕組みが整っています。

社会保障制度は課題だらけ、大事なのは「自分で備える力」

少子高齢化により日本の年金制度は先行き不透明です。社会保障給付額は増加する一方で、受けられる制度は先細り。今ある制度がなくなる可能性も十分にあります。

また、東京都産業労働局による2020年調査では、退職金制度のある企業が減少傾向にあることが報告されています。かつては国や企業が個人を守る時代でしたが、いまは「自分の身は自分で守る」時代にシフトしました。いざというときに困らないよう、早いうちから将来に備えることが大事です。

年金と老後資金2,000万円では足りない?

あなたは老後の生活をどのくらいイメージしていますか?厚生労働省の発表によると、日本人の平均寿命は男性が約81歳、女性が約87歳。仮に60歳で仕事をリタイヤすると、無職期間は20~30年です。この期間にどのくらいのお金が必要か把握してますか?

生命保険文化センターの「2022(令和4年)生活保障に関する調査」によると、老後の夫婦2人の生活費は以下の通り。

・最低日常生活費: 月額23.2万円(食費や医療費、光熱費、日用品費)

・ゆとりある老後の生活費: 月額37.9万円(旅行やレジャーなどの娯楽費、日常生活費の充実)

上記は平均値のため、家族構成や健康状態など個々のライフスタイルにより異なります。また実際には、医療費や住居修繕費なども発生しますし、自活が難しくなった場合は、介護サービスの利用や施設入居費も必要となります。

止まらないインフレ、老後破綻する人が続出

老後の夫婦2人の最低日常生活費は月額23.2万円という数値が出ていますが、その金額だけをみて計画するのは危険です。なぜなら物価は常に変化しているからです。

2000年初頭、牛丼一杯の価格は280円前後でしたが今では500円前後。これは物価が約1.8倍になった例の一つです。電気代や食品、娯楽も同様に価格上昇を続けており、老後生活費もインフレを考慮した対策が必要です。

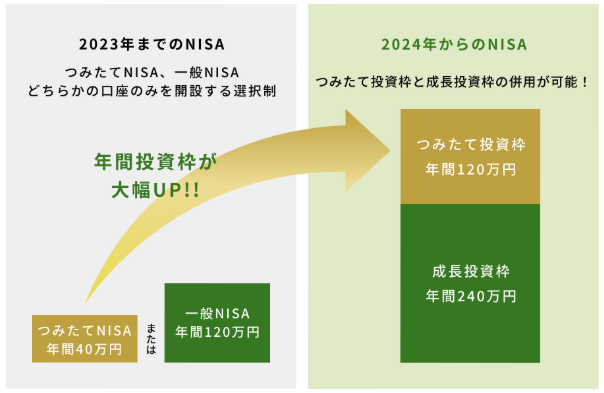

資産形成でよく聞くNISAって何?

将来への備えや資産形成というと、よく出てくるのが”NISA”。名前は聞いたことがあっても、詳しいことは分からないという方も多いのではないでしょうか?

NISAとは、投資利益に税金がかからない仕組み。少額からの投資を行う人向けに2014年1月にスタートしました。

通常、投資で得た利益の約20%に税金がかかります。100万円の利益を上げると約20万円は税金徴収され、手元に残るのは約80万円。しかしNISAは、利益の100万円がそのまま手元に残るため、これまで投資をしてこなかった層からも注目を集めるようになりました。

そして、NISA制度を拡充・恒久化した新NISAが2024年1月からスタートし、利用者がさらに増加しています。

投資している人 vs していない人。30年後に1,420万円の差がつく

将来に備える重要性が分かっても、「資産形成なんて難しそう」と感じる方は少なくありません。でも大丈夫。ほんの少しの行動で将来は変えられます。

収入源を確保して、老後に備える

今の仕事や働き方は、いつまで続けるか計画されていますか?今後も安定した給与がもらえるとは限りません。毎月備えられる金額を試算した際、必要な老後資金額に足りないときは「収入を増やす」ことも選択肢に入れることが大事。

備えを切り崩していく生活は、必ず枯渇する日が来ます。体力的・精神的に働けないときに枯渇すると、生活は一気に困難に。そうならないように「収入を得る」仕組みを作っておきましょう。無収入状態を避けることが、豊かな老後を送るカギになります。

生命保険と新NISAの比較

生命保険文化センターの「2022(令和4年)生活保障に関する調査」によると、生命保険に加入している人は約8割。何を重視して保険に加入するかは人それぞれですが、毎月の積み立て額に対して雀の涙ほどの還付というケースも少なくありません。そうなると、貯金と変わりなく、掛け捨ての場合は損失になってることも。

そして生命保険と新NISAを比較したとき、運用成果や受け取り額に大きな差が出る場合もあります。

月3万円を30年間積み立てた場合の比較:

・終身保険:1080万円(元本+還付)

・新NISA: 約2500万円(年利5%想定)

その差はなんと約2.5倍、差額では1420万円です。

新NISAを活用し、小額からでも未来に備える投資を

「投資は難しそう」と感じる方こそ、新NISAがおすすめ。新NISAは少額投資を行う人向けの制度のため、短期間で利益を出すのではなく、小額を長期間運用することで利益を出すのが特徴。

金融機関によっては月100円からでも始められるため、まとまった資金がなくても、“時間”を味方につければ、着実な資産形成ができます。その気軽さが投資のハードルを下げ、若年層を中心に新NISAを始める人が増加。日本証券業協会によると、今や「4人に1人」に当たる約2500万口座が開設されるまでに広がっています。

投資の専門知識がなくてもOK。初心者向けサービス「ロボアドアドバイザー」が充実

近年は「ロボアドアドバイザー(ロボットアドバイザー)」という初心者向けサービスも人気です。簡単な質問に答えるだけで、自分に合った運用プランをAIが提案してくれます。新NISAの開始に伴い、「専門的な知識がなくて心配」、「忙しくて状況確認をする時間がない」という人向けのサービスも急拡大しています。運用に不安がある方はこうしたサービスを利用するのもひとつです。

まずは家計を見直して、「投資資金を生み出す」ことから

“今の自分にできる範囲で備える” それが新NISAの魅力。家計に影響のない範囲からスタートできますが、現実的なラインでは月3万円以上の運用がおすすめです。

豊かな老後の第一歩は、現状把握“家計の見直し”

「今でさえ家計がギリギリ。新NISAに投資する金額なんて……」と思った方は少なくないはず。でも、値上げの波で家計に苦労しているのはあなただけではありません。

投資を成功させてきた人は、徹底的に家計を見直して投資費用を捻出しています。「こうあるべき」「今までがこうだったから」という固定観念にとらわれずに、楽しく過ごす老後の自分をイメージしながら、一つひとつ見直しましょう。

あなたの保険、今のライフスタイルに合っていますか?

家計の見直しで重要になるのが、住居費や水道光熱費などの固定費。特に保険は要チェックです。今と昔では保険の役割が異なるため、保険商品とあなたの暮らしがマッチしていない可能性があります。

年齢変化に応じて似合うファッションが変わるように、保険も今のライフスタイルにあっているか定期的な見直しが必要。保障の内容や払戻金の確認が曖昧な場合は、のちのち後悔しないようきちんと整理します。

資産形成の第一歩は現状を俯瞰すること。相談は実績豊富なワークスヴィアへ

お金に困らない暮らしを送るには、現状把握をして、将来の暮らしを具体的にイメージすることが大事。家計を見直して必要なものは残し、必要でないものは止めて、適切に取捨選択をします。

「どう見直したらいいか分からない」という方は、ワークスヴィアにご相談ください。28年以上にわたる資産形成実績をもとに、「どうすると良くなるのか」を一緒に考えます。

まずは“家計を知る”ことから、あなたの人生に安心の備えを。

FAQ

Q1. NISAって損することもあるんじゃないの?

元本保証ではないためリスクはゼロではありません。ただし、新NISAは長期・分散・積立というリスクを抑える投資方法が基本です。短期間で大きな利益を狙う投機ではなく、10年・20年かけてじっくり資産を育てる仕組みです。きちんと準備すれば、「増える可能性の方が高い」と多くの専門家が評価しています。

Q2. そもそも投資を今やる意味あるんですか?

A. 今だからこそ、です。インフレや年金不安など「お金の価値」が大きく変わる今、何もしないことのリスクがどんどん大きくなっています。「備えは早いほど有利」なのが、投資の特徴。将来後悔しないために、今できる小さな一歩を踏み出しましょう。

Q3. 相談すると、金融商品を無理にすすめられるのでは?

一切いたしません。ご安心ください。ワークスヴィアでは、お客さまの意思を第一に尊重します。「安心して相談できた」「強引な勧誘がなくてホッとした」というお声を多数いただいています。今後に備えるための選択肢を知る場として、気軽にご利用ください。

□ あわせて読みたい

Recommend