2025.09.01

資産形成

「備える保険」と「育てる新NISA」、老後資金のベストプランはこれ

「老後生活に向けてお金をどれくらい備えるべきか分からない」と悩んだ経験はありませんか?現代の日本人平均寿命は男性81歳、女性88歳。かつては万が一に備えるなら保険が一般的でしたが、いまは新NISAで老後資金をコツコツ育てる人も増えています。でも実は、どちらか一方ではなく、両方をバランスよく取り入れることが大切です。

本記事の要約

老後資金は保険だけでは足りない時代。新NISAで「育てる」力を加え、保険と組み合わせることで安心が広がります。本記事では、ライフステージ別の最適バランスや家計見直しのポイントを解説し、豊かな老後を実現するための第一歩を提案します。

「なんとなく保険に入っている」それ、危険信号です

「何かあったときのために、とりあえず保険に入ろう」と思って、保険に加入している人は少なくありません。公益財団法人生命保険文化センター2024年度の調査によると、日本人の生命保険加入率は88%と世界的に見ても非常に高い水準です。 しかし、ライフスタイルが変わる中、昔のままの保障内容が今の暮らしに合っているとは限りません。

保険ってどんな種類がある?保険の役割とは

保険の種類と役割 保険には大きく分けて「公的保険」と「民間保険」の2種類があります。

・公的保険:病気やケガ、高齢、失業などに備えて国民の生活を保証する社会保証制度の一つ。日本の全国民が加入を義務付けられています。

・民間保険:公的保険だけではカバーしきれないリスクに備えるために任意で加入するもの。その種類は主に生命保険、損害保険、医療保険の3つ。

昭和の専業主婦世帯では「一家の大黒柱に何かあったときの備え」として民間保険が普及しましたが、共働き世帯が主流となった今は、見直しが必要です。

「保険で貯める」は効率が悪い?メリット・デメリット比較

保険には多くの種類がありますが、支払いは「掛け捨て型」と「積立型」に分類されます。

・掛け捨て型保険:保障のみ。万が一のときに備えるシンプルなタイプ

・積立型保険:保障に加えて満期や解約時に返戻金があるタイプ

ただし、積立型は「保障」が主であり、貯蓄機能はあくまで副次的。お金を効率的に増やすなら、投資の仕組みを使ったほうが有利なケースもあります。

「お金を育てる」新NISA、数十年後には数千万の利益って本当?

新NISAは、株や投資信託など、投資で得られる利益にかかる税金がずっとゼロになるお得な制度。2024年から大幅に制度が改良され、これまで投資をしてこなかった層からも注目を集めるようになりました。

新NISAが普及したワケ

新NISAは、投資で得た利益に税金がかからず利益がそのまま手元に残るため、投資へのハードルが大きく下がりました。2025年3月末には2,647万口座が開設され、国民の4人に1人が利用しています(金融庁調べ)。

新NISAは月100円からでも始められる?

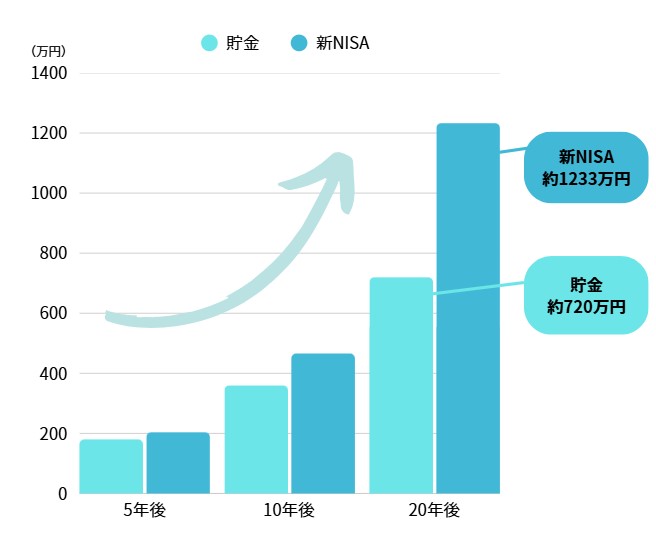

新NISAの特徴は、短期間で利益を出すのではなく、小額を長期間運用することで利益を出すこと。金融機関によっては月100円から始められます。 たとえば、月3万円を年利5%で20年間運用すると、元本720万円が約1233万円に。お金に働いてもらう仕組みを持つことで、老後資金の不安を少しずつ減らせます。

保険と新NISA、どっちを優先?ライフステージ別の最適解

保険と新NISAはメリット・デメリットを理解して、両方使い分けることが必要。万が一の備えには保険、将来のお金を育てるには新NISAが有効。 重要なのはライフステージに応じてバランスを見直すことです。

大事なのは、自分に合うものを選ぶこと。どんなに良いサービスでも自分に合っていなければ効果をなしません。あなたの暮らしにおいて何が必要なのかを見極め、備えることと資産形成のどちらが必要か見直すことが後悔しない人生を送るカギです。

保険で備えながら新NISAで育てる。チャンスを増やし、リスクヘッジを分散

保険と新NISAを組み合わせることで、社会情勢の変化に対応しやすくなります。 たとえば、リーマン・ショックやコロナ・ショックでは予想外の経済変動により、多くの人が損失を被りました。万が一の生活補償を保険で備え、自己資産は新NISAでコツコツと貯めるのがおすすめです。

保険と新NISA、いくらずつ予算配分する?

年齢や家族構成、収入、地域によって必要なバランスは異なります。

子どもが生まれたばかりの場合、保険を手厚くした方が万が一のときの家族の暮らしは安心ですし、子どもが独立した際は投資比率を高めるのもひとつです。ライフステージに応じて暮らし方は変わってくるので、定期的に見直すことで、経済状況やライフステージの変化に無理なく対応できます。

豊かな老後生活に向けて、家計の健康診断を

老後破綻を防ぐために絶対にやってはいけないことは、”見て見ぬフリ”。現実を直視できないと、何も変わりませんし、下手すると状況が悪化することも。

まずは毎月の収入・支出を把握し、通信費や保険料など固定費のムダを洗い出しましょう。契約当時のプランが今のライフスタイルに合っているとは限りません。しっかり見直し、余ったお金を新NISAに回すことで、将来の不安は減らせます。

保険も新NISAも、まずはプロと一緒に整理

保険もNISAも、正しく選べばあなたの生活を豊かにしますが、合わない選択は家計の負担になります。 だからこそ、まずは家計の診断から始めるのがおすすめです。保険を売らないFPのいるワークスヴィアなら、あなたの家計に合った「守る」と「育てる」の最適バランスをご提案します。

FAQ

Q1. 保険と新NISA、どちらを優先すべきですか?

A. どちらか一方ではなく、ライフステージに応じてバランスを見直すことが重要です。若い世代は保障重視、中高年期は投資比率を高めるなど、状況に応じた最適化が必要です。

Q2. 新NISAは少額でも効果がありますか?

A. はい。新NISAは小額でも時間をかけて運用することで複利効果が働き、将来の資産形成に大きく貢献します。

Q3. 家計見直しはどう進めればよいですか?

A. まずは固定費を整理しましょう。特に保険料や通信費は見直し効果が高い分野です。余剰資金を新NISAに回すことで、無理なく資産形成を始められます。

□ あわせて読みたい

- ・投資をしないと30年で1,420万円の損失?お金に困らない人生計画とは

- ・あなたの住宅ローン、本当に今のライフプランに合っていますか?

- ・光熱費を減らして、災害リスクに備える!今こそ太陽光発電が必要な理由とは?

Recommend